大家好,欢迎回到Richard的财经解读频道。昨天美股市场经历了一场暴跌,估计很多人的账户都不太好看,我个人的大部分持仓也是有回落,不过昨天我持仓的AMC,盘前最高暴涨了412%,价格到了25美元,开盘的时候价格是20美元左右,然后一路暴跌,最低到了11.3美元,中间经历了两次停牌。我中间想获利出掉一部分的,结果一下子都卖不掉,后面平仓的位置都不大好了。不过价格走了一个倒V字,收盘的时候还是基本上回到了20美元。但是盘后价格继续暴跌,跌幅超过了26%,价格是14.61美元。

明天如果价格回落的比较多,我会考虑再加点仓,如果价格往上走,差不多可以再继续考虑获利了结一部分。

不知道昨天大家的心情比较丧,昨天的视频播放量居然创了一个新低。没关系,这也是正常的现象,我们还是继续做我们的内容更新。

今天我们继续我们的SPAC解析系列,前面有网友在YouTube视频下面留言想看一下THCB的分析,前面股价已经有点飙涨,而他的持仓有点重。那我们今天来看一下THCB的情况吧。

视频开始前,请大家订阅我的频道,并且打开订阅旁边的小铃铛,这样就不会错过我每期发布的视频了。如果您觉得内容还不错,就给我一个赞吧,并且分享给您的朋友,这样就能够有更多人可以看到我的视频。如果您有什么想法需要和我交流的,欢迎在下方评论区给我留言,我都会一一进行回复的。那废话不多说,我们开始吧。

THCB没有做自己的官网,那我把招股书的链接放一下:https://www.sec.gov/Archives/edgar/data/1760689/000121390019003643/f424b40319_tuscan.htm

公司的结构就不再介绍了,大家都差不多。招股书里在目标行业的位置里重点写了大麻行业,的确,大麻行业在北美还是挺有市场的,但是我们华人基本上对这个行业相对比较陌生。美国和加拿大的部分地区大麻是合法的,具体的这里就不展开了。

这里就需要直接介绍公司的管理层了。正常的招股书管理层介绍差不多在第十页左右,不过THCB的管理层介绍放在了后面,按招股书的页面标识,从第62页开始。

公司的总裁兼首席财务官露丝·爱泼斯坦(Ruth Epstein)之前成立了一家战略和金融咨询公司,为合法大麻行业的公司提供咨询服务。爱泼斯坦还担任一家零售管理SaaS公司Treez的首席财务官兼首席运营官,这家公司是加州大麻药房销售点和零售管理解决方案的领先提供商。

在此之前,她还任职过空头对冲基金,筹集过独立电影基金,并担任多部独立故事片的执行制片人。但是她的职业生涯始于高盛公司投资银行部,负责公司上市,债券和股票发行和并购交易工作。

这样看上来爱泼斯坦的职业跨度挺大的。

其实爱泼斯坦是公司的二把手,之所以先介绍她了,是管理层中只有她的过往履历是与大麻行业有关联的。

一把手是担任公司的董事长兼首席执行官的Stephen A. Vogel。Vogel的过往履历也是跨度很大,从1971年开始,是丙烷零售分销公司Synergy Gas的总裁,后面1995年创立私募股权公司到1999年,然后到20002年是能源领域风险投资公司的合伙人。后面还在投资银行、小额贷款公司工作过,然后他还是上市公司的董事会成员。过去几年最亮眼的就是他在2016年开始运作过SPAC公司,2019年成功合并,纳斯达克股票代码是CVON。目前的THCB是他的第二家SPAC公司。

上面的两位在美国应该都不是很知名的人物,我使用Google搜索两位的照片,Google并没有给出精准的信息,时间比较紧,我就没有去核实哪一个才是他们的照片了。

剩下还有几位就不一一拉出来说了,大家有兴趣可以去招股书上看一下。

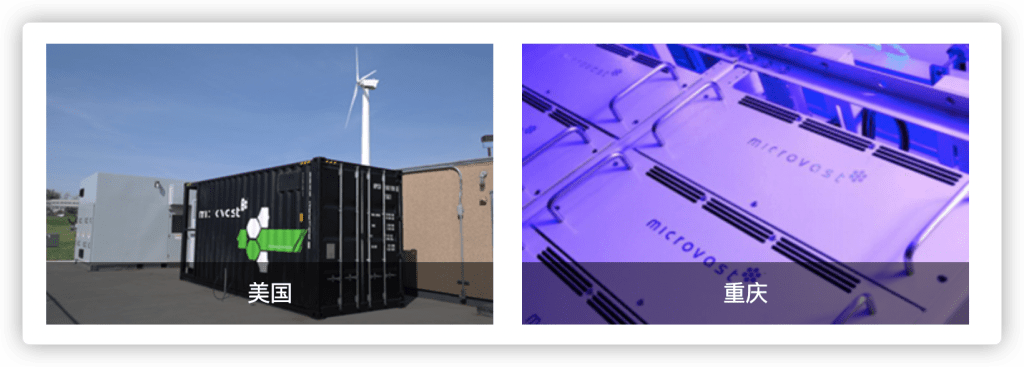

因为公司已经与一家名为微宏(Microvast)的公司签订了意向书,但是微宏是做锂离子电池材料、电池单体及系统的研发、设计、生产与销售的,产品广泛应用于新能源电动汽车,同时他们开始批量应用于电网、港口、矿山等重型装备市场。

招股书里写明THCB的目标是大麻行业,而且管理层履历比较复杂,同时公司的所有管理层,都没有看到过往与中国有过什么关联,所以,我个人判断,THCB可能真的是一个壳了,被微宏反向并购的可能性比较大了。

那THCB的信息和管理层,我们就暂时忽略,专注看一下微宏的信息吧。

微宏动力系统有限公司成立于2006年12月,是中国浙江省湖州市的一家民营企业,母公司是美国微宏。上面说到,公司是做新能源电动汽车的快充锂电池,同时还有电网、港口、矿山等重型装备市场。可以说微宏的产业也是跨度有点大的,这里放一下微宏的官网,说实话,他们的官网有点太过简单了:https://www.microvast.com.cn

微宏的官网没有放任何管理层的信息,可能老板们都比较低调,同时微宏的投资者版块刚刚放上去,具体的官方投资者文件还没有出来,这里是他们的链接地址:https://microvast.com.cn/about/act

那我们就只能按微宏的几个技术与应用领域来做一个分析了,好在他们官网有这部分的内容。

微宏最主要的技术就是锂电池的快速充电技术,据他们的官网介绍,目前已经发展到第三代快充电池产品MpCO, 具备更高能量密度与更宽泛的使用温度,是综合性价比最优的解决方案,这是在2017年发布的。

之所以这一块是最受重视的,还是和电动车版块的火爆相关联的,前有特斯拉、蔚来、小鹏已经上市的公司,基本上都涨了十倍以上,后有目前传出和CCIV这支SPAC传出绯闻的Lucid Motors,导致CCIV最近也是很热门,然后还有几家已经通过SPAC合并的电动车电池技术公司,比如NKLA和QS,前者翻了9倍,后者最高到达13倍,但是两家在热情过去之后,股价都回撤的非常严重。

导致现在只要一旦和电动车沾边,就会被市场热炒。

因为微宏的技术已经在中国、英国、德国等多国应用了,有传微宏在德国新的电池工厂距特斯拉的超级工厂仅30分钟路程,市场纷纷猜测微宏将是特斯拉下一个合作伙伴。我没有去查询他们所在的位置是否是一个工业园区还是怎样,是否附近有很多相关产业的公司,目前这个传闻也仅仅是在传闻阶段。

这与QuantumScape有很大的相似性,QuantumScape的股票代码是QS,是去年完成合并的SPAC。QS的技术是有的,不过是属于LTO,这个技术微宏几年前已经解决了,另外QS现在完全没有收入,而且他们可能到2026年都无法实现大规模量产,同时QS在进行私有化的过程中需要花费大量的资金。

这样就导致了QS最高冲高到132美元,然后就一路回落,现在已经跌去三分之二,目前股价为46美元。而微宏的电池技术是更进一步的,并且已经在公交车、出租车、叉车、港口设备、矿用车辆和储能设备等领域投入使用。

重庆市公交车是最早于2011年3月采用微宏的技术投入商业运营的国内首条快充纯电动公交巴士线路。2014年,北京APEC会议的用车是使用的微宏的电池技术,同年,微宏拿下英国伦敦NBFL项目的1000辆用车,这是欧洲最大的公交电动化项目,替换磷酸铁锂电池。到2015年,拿下德国明斯特ZeEUS项目,这是唯一入选欧洲城市公交电动项目的中国电池企业,还有中国广东佛山粤运公交车。后面还有南京扬子公交。到现在已经经过近10年累计超过40亿公里的商业运营,微宏产品未出现一例因电池引发的安全事故。

在出租车领域,微宏开发了应用于出租车、网约车领域的具有高倍率、高比能的快充动力电池系统,解决了出租车、网约车续航里程短、充电时间长的痛点,进而延伸至新能源乘用车普通消费者市场,推动新能源乘用车市场进一步发展。

数个小时的充电时间等待剥夺了汽车机动性的属性。微宏快充电池具备2C快充能力,10-15分钟内快速充电,可以在长途旅行时使用高速公路快速充电桩进行快速充电,而短途旅行时也可以利用家里慢充电桩充电,进一步降低使用成本。

微宏针对叉车领域应用场景设计的K系列动力电池继承了其产品快充、长寿命、高安全的特性,同时还更加的节省成本。

港口工作强高,不仅运载量大,而且需要24小时不间断运营。另外,作为货物的集散中心,港口的安全建设也成为重中之重,既要满足大功率充放电,又要保证电池在高温高湿环境下的安全应用,这对动力电池系统提出极高的要求。微宏坚持“快充电、长寿命、高安全”,凭借在材料技术上的不断创新,在保证产品满足高强度运营需求的同时,也能够保障安全性。可以说,微宏快充就是为港口运输电动化量身定制。

目前已经有宁波港口混合动力项目和新加坡PSA港口实际投入运营。

矿山运输往往地形复杂、环境恶劣且存在普遍超载现象等,对电池企业供应的电池在循环寿命、充电速度、电池性能提出更高要求。微宏研发的电动矿用宽体车电机免维护、免保养,在节省保养费用的同时也节约了保养所使用的时间,提高了车辆的出勤率。

目前内蒙古华能伊敏露天矿已经实际投入使用。

微宏储能系统由于具备快速的充放电响应、4C的大倍率持续充放电能力、超长的使用寿命,非常适合用于智能电网的快速响应储能应用。

目前,微宏快速充电电池产品已经在海外电网调频、储能应用领域投入了运营;同时在国内也有数个储能项目正在运行中。

微宏已经有很多项目实际在应用了,但是QS至今没有实际的产品出来,仅仅停留在IP阶段,可能要到2026年。微宏可以将电池在10分钟内充电到100%,而 QS的技术只能将电池在15分钟内充电至80%。如上可以看出,微宏其实相对比QS是有更大优势的 ,不管是技术领域还是在实际应用、产出上。

但是微宏目前的主要生产工厂在中国,德国的工厂将于2021年第一季度开始生产。我们知道美国的运输产业市场是非常巨大的,如果微宏在美国开设生产工厂,那必然能否成为美国运输业电气化的重要参与者。

不过前面微宏的实际应用主要都是在大型商业领域,进到私家车领域的并不多,仅一个长安汽车的逸动460,微宏的私家车之路才刚刚开始。

不过从2018年来,微宏从来没有进行过融资,通过天眼查的数据我们可以看到,微宏美国持有微宏动力湖州约90%的股份,其他都是中国本土的一些投资机构。

根据财务报表显示,微宏的收入从2016年的2.1亿美元下降到到2019年1.76亿美元,2020年直接降到1亿美元。这与中国政府的新能源补贴削减和疫情都有直接的关系,同时,公司还在不断的建设新的生产基地,投入研发,公司的毛利率已从35%降至20%。但是即使这样,整体数据还是在所有的SPAC公司中比较优异的。

同时,微宏近期还招聘了77个新的工作岗位,表明公司正在增长并且生意很好。

从上面所有的材料都可以看出,微宏还是一家不错的,有发展潜力的公司,至少潜力是远远大于QS的,但是经历过QS的拉升与暴跌,不知道市场是否会对相同版块感到麻木。

对于壳公司THCB,由于THCB目标行业的偏差与管理层过往履历的复杂性,完全无法与微宏相匹配,而且公司是2018年成立的,现在几乎是要到期了的。我个人现在更加认为是微宏找过来的一家真正的壳公司,只是正好这个壳是一家SPAC。

说回股价,在传出签订协议之后,股价迅速涨到最高21美元,然后回落到15美元附近。

仅仅谈股价的话,相对比QS的想象空间来说,我个人认为,如果THCB真的被微宏合并,股价涨到40美元是没有什么问题的,未来也有可能去冲80美元甚至100美元。THCB的市值目前是5.56亿美元,而微宏的投资者文件没有出来,我们也没有拿到具体数据,微宏的估值我们现在就不好说了。这块后期有数据我们再进行更新吧。

好了,这就是我个人对于THCB的看法,仅仅是个人的见解,并不一定对,大家投资前还是要有自己的思考。

如果方便,可以去我的YouTube频道观看视频,并且订阅我的频道,打开订阅旁边的小铃铛。

有兴趣交易SPAC,投资美股、港股的朋友,欢迎使用Richard的开户链接开设交易账户,有福利的哦:

富途证券开户链接:https://www.futu5.com/reg?channel=945&subchannel。=22(非美国籍)

老虎证券开户链接:https://www.tigersecurities.com/accounts?region=CHN&f=BCS&lang=zh_CN&invite=richardyao&group_id=CG3001927299(非美国籍)

盈立证券开户链接:https://m.yxzq.com/webapp/marketing/jump-register.html?register-cid=1668®ister-ct=ic&ICode=269003

免责声明:

我的文章仅为个人经验分享, 不是投资建议!凡是在文章出现的观点和个股的分析仅仅代表我个人的看法,也不一定完全正确! 不建议盲目采纳应用! 亲爱的朋友们! 投资之前, 一定要慎重考虑!充分评估自己的风险承受能力,才可以参与投资活动! 股市里的钱是世界上最难赚的钱之一, 各位一定要量力而为!

所以我在这里郑重提醒各位:我只对我自己的投资损益负责, 不对任何个人和机构的投资行为负任何责任!我的任何观点不是对任何个人和机构的投资建议!